宠物是指家里喂养的动物,主要有猫、狗、龟、鸟类、兔、咸水鱼、淡水鱼等,爬行动物有蜘蛛、蜥蜴、蝎子等。随着人们物质生活和精神生活的不断改善,中国宠物数量在不断提升。根据沙利文数据,2020年至2024年,中国宠物数量从3.1亿只增长至4.3亿只,期间年复合增长率达8.2%。未来,随着社交媒体对宠物文化的推广,预计到2029年,中国宠物数量将达到5.7亿只,2025年至2028年的年复合增长率达到5.8%。

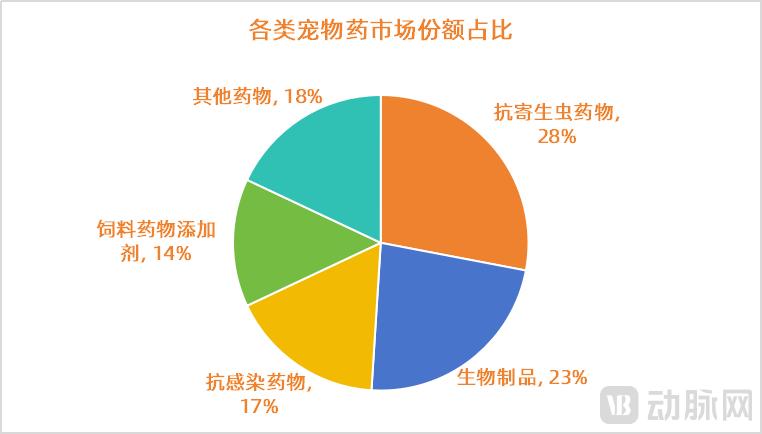

但与欧美国家相比,中国宠物饲养家庭比例仍较低,这意味着该市场还具有巨大的潜力,随之也促进了宠物医疗行业的飞速发展。宠物药是指专门用于预防、治疗、诊断宠物疾病,保证宠物身心健康,以及用于防止宠物疾病传染给人,保障饲养者健康和安全的药物。宠物药根据产品的类别划分,包含抗寄生虫药物、生物制品、抗感染药物、饲料药物添加剂和其他药物,按剂型分主要有片剂、擦剂、喷剂、滴剂、软膏剂、注射剂和疫苗等。其中,市场份额最大的是抗寄生虫药物,占据了28%市场份额,全球市场总额高达31.15亿美元。

根据《非罗考昔合成工艺研究》文章资料整理,动脉网制图

据沙利文数据,为了满足庞大的宠物医疗市场需求,2020年至 2024年,中国宠物诊疗机构数量从1.6万家增长至2.6万家,期间年复合增长率达12.9%。预计到2029年,中国宠物诊疗机构数量将达到4.4万家,2025年至 2028年的年复合增长率达到10.4%。

另据QYResearch数据显示,2019年全球宠物药品市场规模达126.08亿美元,预计2026年将达到200.58亿美元(约合人民币1455.55亿元),年复合增长率为7.04%。其中,沙利文数据显示,2020年至2024年,中国宠物药市场规模从93.9亿元增长至209.5亿元,期间年复合增长率达22.2%。预计到2029年,中国宠物药市场规模将增长至354.1亿元,2025年至2028年的年复合增长率达到10.4%。

面对千亿级的宠物药蓝海,我国自主研发宠物创新药的能力却还在萌芽。迄今为止,只有2款国产一类宠物创新药获批上市,分别是欧博方的维他昔布咀嚼片(2016年获批上市)、格格巫和礼蓝动保的礼舒替尼(2024年获批上市)。目前,我国宠物药大部分市场仍被海外动保巨头占据。全球范围内,大部分宠物药产品同样集中在BI(旗下有梅里亚动保)、默沙东(旗下有英特威/先灵葆雅动保)、礼蓝动保(旗下有拜耳)、硕腾动保(曾是辉瑞旗下动保,2013年独立上市)、维克等头部企业。

动保巨头垄断的情况下,中国宠物创新药企需要突破哪些痛点,才能实现弯道超车,占据一席之地?

01 宠物创新药研发难度 “甚至高于”人用创新药

根据公开资料显示,2024年农业农村部共批准了52款宠物药品在我国注册或再注册。其中,国产宠物药品31款、进口宠物药品21款,国产宠物药品数量超过进口宠物药品。

值得注意的是,在2024年获批的52款宠物药物中,再注册、三类、四类、五类、完善说明书、应急注册等产品占据超40项,仅有1项获批宠物药品为一类宠物新药,这表明我国自主研发和产业化宠物创新药能力亟待加强。

据不完全统计,2024年获批宠物药各注册类别占比,动脉网制图

2024年唯一获批的一类宠物新药是格格巫(珠海)生物、礼蓝(上海)动保、礼蓝(四川)动保研制申报的礼舒替尼和礼舒替尼片。这是国内时隔8年,第二款获批上市的中国一类宠物用化药。据公开资料显示,新获批的礼舒替尼是全球第三款以JAK激酶为靶点的兽用药物(其他两款分别为硕腾Apoquel和礼蓝Zenrelia),是国内首款犬用JAK制剂,为国内治疗犬瘙痒症提供了新的选择。

而我国农业农村部第一次获批一类宠物新药是在2016年3月,欧博方自主研发的宠物用化药“维他昔布咀嚼片(贝安可)”被农业农村部批准为一类新兽药。维他昔布咀嚼片实现了我国原创宠物创新化药零的突破,让我国一跃拥有了全球18亿美元宠物疼痛管理市场中的“Best in class”品种。

为什么国内会出现宠物创新药产业转化晚、产业转化数量低这一现象?动脉网经过多方求证,得出的结论是:开发一款宠物创新药的复杂程度并不低于,甚至高于人用创新药。

其一,人类在宠物疾病基础研究方面相对匮乏。宠物与经济动物不同,经济动物事关民生问题,国内对于经济动物的科研投入很大,相较于宠物这一新兴产业,目前的基础研究和科研投入还有待加强。

其二,国内缺乏符合兽药临床试验质量管理规范(GCP)的,专门用于开展宠物临床试验的相关机构。研发宠物创新药,其临床前也需进行毒理安评、药理药效、药动药代等各种试验,临床试验则需要在具有兽药GCP资质的宠物医院开展。据中国兽药信息网显示,符合GCP要求的试验单位大多为猪、牛、羊、禽类等经济动物,仅有少数单位可有相关资本进行宠物临床试验,这些单位大部分背靠农业高校或动保企业。

其三,宠物与人类存在物种差异,并非所有的人用药开发经验都可照搬到宠物药上面。与开发人用药相比,开发一款宠物创新药,其从试剂的选择、分析方法的建立,到动物模型的建立、制剂的开发等,都具有独特性。伟杰信创始人罗昊澍告诉动脉网,“宠物创新药开发过程中的CMC流程和独特工艺技术,尤其是抗体宠物药等新兴产品设计的技术和资料,掌握在少数几家头部动保手中。对于初创企业而言,缺乏公开资料可参考,这需要企业科研人员具有丰富的科研和产业化经验。”

此外,从市场行为来看,格格巫生物总经理陆琨分析,“因为人类的健康肯定是第一位的,所以科研人员对人类疾病有广泛且深入的研究,其二级市场的活跃度也远高于宠物创新药。相较而言,宠物创新药领域所涵盖的研发人员、受关注程度、投入资金等,都跟人用创新药领域有量级的差异。基于这些具有差异的基础条件,宠物创新药的研发难度自然就会高上许多。”

勤智宠乐基金合伙人史立明同样告诉动脉网,“宠物药市场规模相比人药来讲要小,投资回报率不如人用药。针对某些宠物复杂疾病,企业和资本是否会选择研发和生产,需要权衡市场潜力和开发成本、调整研发策略适应宠物特定需求。”

据产业人士透露,整体来看,研发一款一类宠物创新药(例如宠物mRNA疫苗、宠物抗体药)的周期大概在6~8年,成本通常在人民币3000万元至5000万元。漫长的周期和高昂的成本,对于大部分初创宠物药企来说,属实不易。

02 选品很重要,皮肤病、老龄化疾病、肿瘤等尚处蓝海

相较于每一个宠物创新药企都会遇到的药物开发过程中的技术挑战和基础资源、资金匮乏等普遍问题,如何在立项之前,进行差异化选品,才是考验宠物创新药企能否凭借爆款跻身前列的关键问题。全球范围内,顶级动保均具备数款制霸市场的拳头产品。这些产品都具有较好的口碑和较高的市占率,短期内无法被初创产品超越。

以动保巨头硕腾的“10亿美元分子”爱波克为例:爱波克是一款JAK抑制剂,用于控制犬过敏性皮炎引起的瘙痒症和特应性皮炎。爱波克自2013年首次获批上市以来,其全球销量和受欢迎程度不断攀升,到2022年,爱波克的年销售额已超过12亿美元。因其良好的疗效和较高的壁垒,爱波克长期没有可分庭抗礼的对手,垄断市场多年。这种局面,直到2024年才得以瓦解。2024年9月,礼蓝动保推出全球第二款兽用JAK抑制剂Zenrelia(赞睿乐)。2024年10月,格格巫与礼蓝动保的一类新兽用化学药品“礼舒替尼”和“礼舒替尼片”在中国获批上市,这是全球第三款以JAK激酶为靶点的兽用药物。至此,爱波克这款制霸市场多年的“10亿美元分子”,迎来了两位强劲的对手。

硕腾爱波克的成功,很大一部分原因是选品的成功,其聚焦了犬皮肤病这一庞大又未被满足的市场。皮肤病是犬最常见的疾病,仅在中国市场,犬皮肤病的病例量,就连续两年增长超30%。但中国市场占比较全球规模仍处于低位,仅以犬过敏性皮炎为例,中国诊出率为33%,远低于美国的90%。可以预见,未来中国犬皮肤病市场增长空间仍然巨大。

除了犬皮肤病外,宠物老龄化疾病相关药物也是一片蓝海。据《2023—2024年中国宠物行业白皮书》数据,预计未来3年我国将有超过3000万只宠物迈入中老年。随之,宠物消化系统疾病、代谢疾病、心脑血管疾病、内分泌疾病、神经系统疾病等也会进入高发阶段,这些领域将成为宠物药新的潜力市场。此外,与宠物老龄化相关的保健品同样具有巨大需求,例如肠胃健康、毛发健康、基础营养补充、关节/骨骼健康等产品。

此外,与人类疾病一样,宠物的肿瘤治疗是一大难题,难题之后则隐藏着一片蓝海。目前治疗人类肿瘤的药物,全球各国已批准上市的抗癌药物超过百种,用这些药物配制成的各种抗癌药物制剂大约有1300-1500种。而目前治疗宠物肿瘤的药物并不多,主流的上市药物仅有硕腾的酪氨酸激酶抑制剂(RTK)帕拉丁(Palladia)和默沙东的PD-1抗体Gilvetmab等几款产品。显然,接下来哪家宠物药企的肿瘤药获批上市,就将迅速获得先发优势,占领这片蓝海市场。

瞄准“选品”这一话题,近年来宠物创新药赛道也衍生出很多有趣的领域,不少公司甚至围绕宠物晕车药、减肥药、抗抑郁药、避孕药等领域,展开了布局。表面上看,相较于宠物肿瘤、皮肤疾病、老龄化疾病等严重影响宠物生活质量的疾病,这些适应症显得过于“噱头”化了。其实不然,勤智宠乐基金合伙人史立明告诉动脉网,晕车药、减肥药、抗抑郁药是有市场需求的,并不能说是“噱头”,但是过度宣传危害或者药物的作用则有待商榷。

比如肥胖,现在宠物主普遍对宠物照顾得好,宠物吃得多,肥胖很普遍,减肥也有必要。但是减肥的方式有很多,可以节食、调整饮食结构或者增加运动,这种未导致疾病的肥胖药物市场,消费属性偏强。如果因为肥胖引起的心脏病、糖尿病、高血压等,则需要专业治疗。

此外,现在宠物长途出行非常普遍,因此晕车问题较为常见。但大多数晕车问题可以预防,比如出行前控制宠物饮食、运输过程中保持车辆通风、创造舒适乘车环境,或者带一些小玩具分散注意力等等。当宠物晕车问题较为严重时,则可以考虑用镇静类的产品进行缓解。

另一方面,由于疾病、阉割、环境变化、宠物主关怀不足等,宠物抑郁也并不罕见,宠物主可以通过增加运动、多陪伴宠物等改善症状,还可在兽医指导下使用氯米帕明、普瑞巴林等获批药物。

整体来看,只要具有真实市场需求的宠物创新药,就是刚需药。

03短期内宠物医药市场类似于消费医疗市场,创新药物费用更多通过商保覆盖

在选品立项之后,如何平衡创新与定价之间的平衡,也是阻碍宠物创新药商业化的一大难题。如果应用一些疗效比较好的新技术产品,其成本势必会较高,但宠物医药领域的相关法规、定价以及医疗保障制度还有待进一步完善,所以好的产品如何让宠物背后的主人持续买单,这是一个需要宠物创新药企在成立之初就思考清楚的问题。

如何在药物定价与持续创新之间找到合理的平衡点,勤智资本高级投资经理张巍分析了一套多层次策略:

首先,通过政策设计增强市场竞争,例如加速通用药的研发和市场准入,打破兽医渠道对药物分销的垄断格局,允许更多非兽医零售商参与销售,从而通过供需调节降低价格。

其次,建立支持创新的系统性激励机制,包括为制药企业提供有针对性的税收减免政策、设立政府或行业联合的研发资助基金,以及优化药物审批流程以缩短从实验室到市场的周期,减少企业的财务压力并提高创新回报率。

此外,为提升尖端疗法的可及性,可推动宠物保险行业扩展保障范围,将细胞治疗和抗体药物纳入赔付清单,同时设立专项财务援助项目,帮助经济条件有限的宠物主人分担治疗费用。

站在企业视角,伟杰信创始人罗昊澍进行了补充,“宠物创新药背后买单的是老百姓,也许一部分高净值人群对宠物创新药价格并不敏感,但是作为企业,我们还是希望为宠物主带来降本增效的产品,薄利多销。另一方面,在我看来,短期内宠物医药市场类似于消费医疗市场,宠物主更多是选择用商业保险来覆盖一部分宠物医药费用。”

格格巫生物总经理陆琨则给出了一个新的思路,他告诉动脉网,“宠物创新药类似人用创新药,更大的市场其实在欧美。而在欧美市场不管是保险的覆盖范围,还是群众的消费水平,都决定了其对宠物创新药产品目前有更高的接受度。所以,中国的宠物药企,可以在立项之初就瞄准全球的宠物医药需求,以备后续进入更广阔的蓝海。”

对于宠物创新药出海,目前已有排头兵打通了这一道路:2024年初,礼蓝动保与因明生物控股企业格格巫生物达成礼舒替尼授权合作。同年10月,礼舒替尼片获批国家一类新兽药,这也是国内首款犬用JAKs激酶抑制剂。作为中国宠物创新药出海的开拓者,格格巫生物此次与礼蓝动保展开授权合作,是自身研发优势与动保全球资源的结合,也是“本地化研发+全球战略”的典范。

有产业人士透露,国内已有不少宠物药企业开始和海外MNC洽谈,未来,宠物创新药出海会和人用创新药出海一样,成为一种宠物药企实现盈利和布局全球的重要途径。

最后,伟杰信创始人罗昊澍教授坦言,“我个人认为,全球宠物创新药产业化爆发的窗口已经打开,但是固定格局还未形成。未来三到五年,中国宠物创新药企将与全球宠物创新药企同台竞技,谁能够做得又快又好,抢占了市场的同时又树立起了好的口碑,谁就将在宠物创新药赛道立足。如果错过这几年,后面弯道超车的机会就渺茫了。”

以下附2024年中国获批宠物药名单:

相关配图

* 参考资料:

1.《非罗考昔合成工艺研究》

2.《我国宠物用兽药政策法规管理体系研究》

3.《硕腾爱波克升级上线,是主动出击还是被动应战?》

4.《2024年政策盘点:启用新版兽药评审系统,进口宠食关税增至10%》

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。文中如果涉及企业信息和数据,均由受访者向分析师提供并确认。

本文来自微信公众号 “动脉网”(ID:vcbeat),作者:周秋寒,36氪经授权发布。