四川名酒水井坊有一个特别的身份,是A股唯一一家外资控股的白酒企业,由全球最大的烈酒集团之一帝亚吉欧(Diageo)控股。但未来,这一身份有可能会发生变化。

5月20日,总部位于伦敦的帝亚吉欧公布2025财年第三季度(截至2025.3.31日)业绩后,公布了一项“加速计划”,指导未来数年发展方向,其中包括成本节约和去杠杆,宣布“要在未来几年恰当且有选择性的资产处置。”

20日晚间,分析师电话会议中,首席财务官Nik Jhangiani如此描述:“通过内部和董事会评估,我们看到了一些机会,可以进行一些我认为是实质性的变革,不只是资产组合削减……我无法透露更多,但显然,这将超出过去三年您看到的规模较小的品牌处置。”

帝亚吉欧旗下拥有约200个酒水品牌,在180多个国家及地区生产销售产品,包括知名苏格兰威士忌品牌尊尼获加(Johnnie Walker)、苏格登(The Singleton);其他品类如百利甜酒(Baileys)、斯米诺伏特加(Smirnoff)、健力士黑啤(Guinness)等。

帝亚吉欧一直在出售表现不佳的小品牌,比如不久前出售了利口酒Safari和朗姆酒Cacique。帝亚吉欧庞大的产品体系中,占比较大的是威士忌、龙舌兰、伏特加、朗姆等,白酒业务占比极小,仅有约3%。

所以,“加速计划”公布后,来自Jefferies等的分析师预测,帝亚吉欧的中国白酒业务、肯尼亚酿造业务、东非啤酒公司EABL,以及一些规模较大但表现不佳的品牌都可能成为待售资产。

早前,帝亚吉欧的策略是,在市场波动较大的地区实行“轻资产”模式,所以它出售了几家非洲啤酒厂,东非的EABL是公司在非洲的最后一项主要资产。

现在,“轻资产”模式即将扩大。公司表示,“加速计划”代表业务运营方式转变,转向更敏捷的全球运营模式,简化的方法将创建更强大的平台,优化投资并有效配置资源。

帝亚吉欧管理层已经下决心要降低债务水平。公司负债近210亿美元,最新市值仅为633亿美元。由于销售额和利润率下降、投资者对关税的担忧,帝亚吉欧的股价从历史高点下跌了约50%。

女性高管、首席执行官Debra Crew和首席财务官Nik Jhangiani为首的管理层制定了大幅成本削减计划,以引领公司走出低谷。两年前,领导公司十年的CEO Ivan Menezes爵士去世(63岁),COO Crew继任,她曾是最大市场北美的负责人。90年代,Crew曾在美国陆军情报部门服役。

低谷期投资者不满

和同行一样,帝亚吉欧服务两类客户,一是在家喝酒的人,二是外出喝酒的人。帝亚吉欧基本不会直接面向客户,大部分产品通过零售商售卖,所以良好库存管理能力至关重要。

疫情期间,帝亚吉欧和同行的生意极好,人们囤酒在家享用,加快了销售节奏。2021年底,人们被困在家里时,帝亚吉欧股价升至220美元。但全世界的餐馆和酒吧很快重新开放,生活恢复正常,年轻人越来越注重健康,行业高库存让企业措手不及,利润率开始下滑。

先是拉美,公司第二大市场墨西哥净销售额下降了30%,通胀压力之下,消费者去买更便宜的龙舌兰酒。然后是北美,2024财年,公司最大的市场北美销量下滑5%,烈酒销售额下滑3%;过去几年推动公司增长的龙舌兰酒销量下滑5%。

Crew上任后的第一份完整年报(2024财年),公司全球销售额下降了1.4%至203亿美元。公司估计“具有挑战性的消费环境”将持续到2025财年末(2025年6月)。投资者对酒业兴趣极速降温,公司股价在过去一年中下跌了24%,近期股价甚至重返2012年时水平。

帝亚吉欧面临来自投资者的压力,他们要求管理层削减成本和降低杠杆率,“加速计划”于是出炉,包括三项内容:

持续的现金:预计从2026财年起,每年将持续实现约30亿美元的自由现金流,并随着业务绩效的提升而增长。

成本节约:三年内实施约5亿美元的成本节约计划,这既能为未来增长提供再投资,又能提高运营杠杆率。

去杠杆:预计到2028财年,杠杆率将远低于净债务/EBITDA 2.5-3.0倍的目标范围,这将为公司提供更大的灵活性。通过有机增长与正运营杠杆相结合、更严格的资本纪律以及未来几年适当且有选择性的资产处置来实现。

截至2024年底,帝亚吉欧的杠杆率处于目标区间的高点。上述计划更多的细节将在8月5日公司发布2025财年业绩时公布。

“有选择性的资产处置”应该不会包括健力士和其在LVMH集团旗下酒业部门酩悦轩尼诗(Moët Hennessy)34%的股份。2025年初,公司发布声明否认了出售猜测。

5月20日,管理层被问及更多资产处置细节,CFO Nik Jhangiani这样回答:

“我们的重点是为帝亚吉欧和所有股东实现价值最大化。对于任何类型的并购或处置交易,交易完成的时间和现金流入在很大程度上取决于多重因素。(目前)除了不迟于2028财年之外,我无法透露更多信息……我们会以正确的方式进行,以实现价值最大化,并以恰当的方式对待买家群体和所有要素事项。”

帝亚吉欧与中国

2024年11月,帝亚吉欧CEO Crew来过云南洱源,为公司在中国设立的首座酒厂揭幕。酒厂计划9年内投资8亿元,满足中国市场对威士忌的需求。

没有信息显示她到访过四川水井坊,实地了解这一20年前逐步买入的白酒资产。

2006年-2013年,帝亚吉欧先后四次收购水井坊控股股东全兴集团股份,全资控股全兴后,它间接持有水井坊39.71%股份。2018年-2019年,帝亚吉欧通过其全资子公司对水井坊再进行要约收购,以近61亿元真金白银,持股增至63.14%。

控股水井坊后,帝亚吉欧实现了全球烈酒种类的全覆盖。

帝亚吉欧入主水井坊的前半段,算不上是好时机,白酒行业黄金十年结束,形势急转直下。2013年-2014年,水井坊连续两年亏损,收入下滑78%,利润下滑219%,由盈转亏,一度有退市风险;洋股东与原管理团队交接、磨合,给水井坊业绩带来压力。

2015年-2021年,白酒行业受益于消费升级,水井坊收入由8.5亿提升至46.3亿,复合年增长率CAGR达33%,归母利润由0.9亿提升至12.0亿,复合年增长率CAGR达55%。

近年行业放缓,水井坊一样,2024年实现营业总收入52.2亿元,同比增长5.3%,归母净利润13.4亿元,同比增长5.7%。其中,高档酒收入47.6亿元,销量在上涨,但吨价同比下滑0.7%;中档酒收入2.6亿元,吨价同比下滑5.1%。

2011-2024年,水井坊管理团队频繁变动,经历了七任总经理,多数来自帝亚吉欧,国籍为英国、美国、中国香港和台湾,他们在任时间通常仅有2年。现任总经理胡庭洲2024年7月上任,此前总经理职位空缺了一年多。胡庭洲是第一位本土、非帝亚吉欧的经理人,且有白酒相关经验,在豫园期间主导过对舍得、金徽酒的投资。

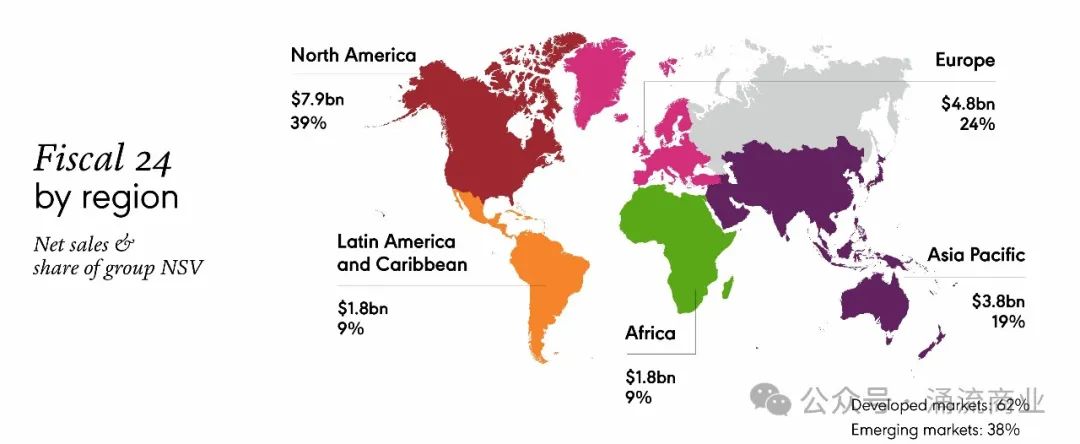

包含中国的亚太市场,在帝亚吉欧体系中不算亮眼。

帝亚吉欧刚刚公布的第三季度业绩显示,净销售额增长2.9%至44亿美元,北美的有机销售额增长6.2%,拉美和加勒比地区有机净销售额增长28.5%,亚太地区情况不太好,有机净销售额仅增长1.6%,主要由于中国和东南亚地区疲软。

Debra Crew上任后的业绩会上,中国白酒很少被讨论。她把印度、中国白酒归类为“没有足够规模的市场,是我们要寻找新场景的地方。”三季度业绩公布后,Crew点评,“我们看到亚太地区交易量有所下降。”

本文来自微信公众号“涌流商业”,作者:李伟,36氪经授权发布。