坐标车险行业,做线下经纪 + 私域运营整整 5 年,每年一到续保旺季,就跟身边同行聊到同一个痛点 —— 客户太纠结车损险了。

问来问去就那几个问题,反复解释半天,有的还是不明白,最后甚至丢单;手上客户多的时候,一个个跟进根本忙不过来,效率低得离谱。

结合这几年自己跑一线、做私域的实战经验,整理了一套能直接用的思路,没有虚的,全是帮你省时间、降沟通成本的干货,车险销售、经纪人同行可以直接参考。

一、先讲清车损险:2026 新规后保障,可直接转述客户

其实客户纠结,很多时候是没搞懂车损险到底保啥,尤其是 2020 年车险综改之后,保障范围变了不少,2026 年新规又做了落地优化,定价更透明、保障更清晰,咱们得先把这点讲透,不模糊、不误导。

车损险全称机动车辆损失险,说白了,核心就是保你自己的车,跟交强险、三者险保第三方(别人、别人的车)完全是两回事,别混为一谈。

现在的车损险早就不是单一险种了,整合了一堆以前要单独花钱买的附加险,跟客户讲的时候,不用太专业,就说这几点就行:

- 基础事故保障:开车时撞了、蹭了、翻了,都能赔;

- 自然灾害保障:下大雨淹了、刮台风砸了、下冰雹砸了,不用额外买涉水险,都在保障里;

- 停放受损保障:车停在那儿,被人砸了、蹭了,甚至全车被偷,都能赔;

- 附加责任整合:以前单独买的自燃险、玻璃单独破碎险、不计免赔,现在都包含在车损险里,不用再额外花钱;

- 增值服务配套:现在多数公司,买了车损险,就能享免费道路救援、代驾这些服务,也算个小福利。

这里必须提醒一句,别让客户误解:车损险只赔你自己的车本身。车内的东西丢了、车轮单独被偷了、对方全责把你车撞了(该对方赔),这些情况,你自己的车损险都不赔。提前讲清楚,后续能少很多理赔纠纷,也显得咱们专业。

二、客户想放弃车损险,无非这 3 个核心原因

行业里能明显感觉到,越来越多车主在考虑放弃车损险,尤其是车龄 6 年以上的老车,比例非常高。

跟很多客户聊过,他们不是不想买保障,而是算过经济账,觉得不划算。咱们沟通的时候,别一上来就反驳,先顺着他们的思路来,共情之后再给建议,客户更容易听进去。

1. 老车残值低,保费与赔付严重倒挂

这点很好理解,车开久了就贬值,车龄超 6 年的家用车,大多只剩原车价的 20%–30% 了,但车损险保费,还是按车辆当下的实际价值算。

小剐小蹭,自己修也就几百块,走保险反而影响明年的保费优惠;就算车真的全损了,赔付的时候还要扣折旧,到手的钱也不多,客户自然觉得不划算,不如不买。

2. 优先倾斜三者险,聚焦第三方大额风险

现在车主的风险意识,其实比以前强多了。他们心里都清楚,开车最怕的不是自己的车坏了,而是撞到人、撞到豪车,那赔偿金额,真的能让人压力山大。

所以很多客户,会把预算都花在三者险上,直接买到 500 万甚至 1000 万保额,多花不了几十、几百块,但能兜底大额风险。至于自己的车,小伤自己修,也花不了多少钱,没必要再买车损险。

3. 小额理赔成本高,得不偿失

这点我自己也有体会,客户反馈更明显:小剐小蹭走保险,要拍照、报案、等定损、送修理厂,来来回回折腾好几天,特别费时间。

更关键的是,只要出险一次,明年的保费就不打折了,有时候涨幅比这次的维修费用还高,等于赔了夫人又折兵。久而久之,很多客户就习惯了,小问题自己花钱修,不动用保险。

针对这类还在犹豫、观望的客户,我平时的做法是做好客户分层,按咨询进度、车龄、需求分个类。比如那些还在纠结、需要慢慢科普的意向客户,我就用里德助手 Plus这个群发工具,定期给他们发点车损险科普、投保避坑的干货,慢慢建立信任。

它能定时间隔群发,不用我一个个手动发,也不会频繁刷屏打扰客户,省了不少时间,维护意向客群也更高效,同行们可以试试。

三、这 5 类客户,不建议放弃车损险

当然,也不是所有客户都能放弃车损险,咱们做这行,得帮客户守住风险底线,不然以后真出险了,客户会抱怨咱们没提醒到位。

这 5 类客户,一定要建议他们保留车损险,别省那点钱:

1.新车及车龄 1–3 年车主:新车值钱、维修也贵,而且买新车的,大多是新手,出险概率高,车损险必须买,刚需中的刚需;

2.贷款购车客户:只要贷款没还清,银行或金融机构一般都会强制要求买车损险,这是合同里写的,擅自不买,会违约,还可能影响征信;

3.新手车主:刚拿驾照没多久,开车不熟练,剐蹭、追尾是常事,有车损险,能帮他们减少不少经济压力,咱们后续也少点售后麻烦;

4.豪车、小众车车主:这类车的零件特别贵,零整比高,有时候换个大灯就要几万块,一次小维修,可能就抵得上好几年的车损险保费,必须靠保险转移风险;

5.常跑长途、复杂路况车主:经常跑高速、山区、乡村小路的客户,路况复杂,意外风险也高,一旦出事故,损失都不小,哪怕车龄有点长,也建议保留车损险。

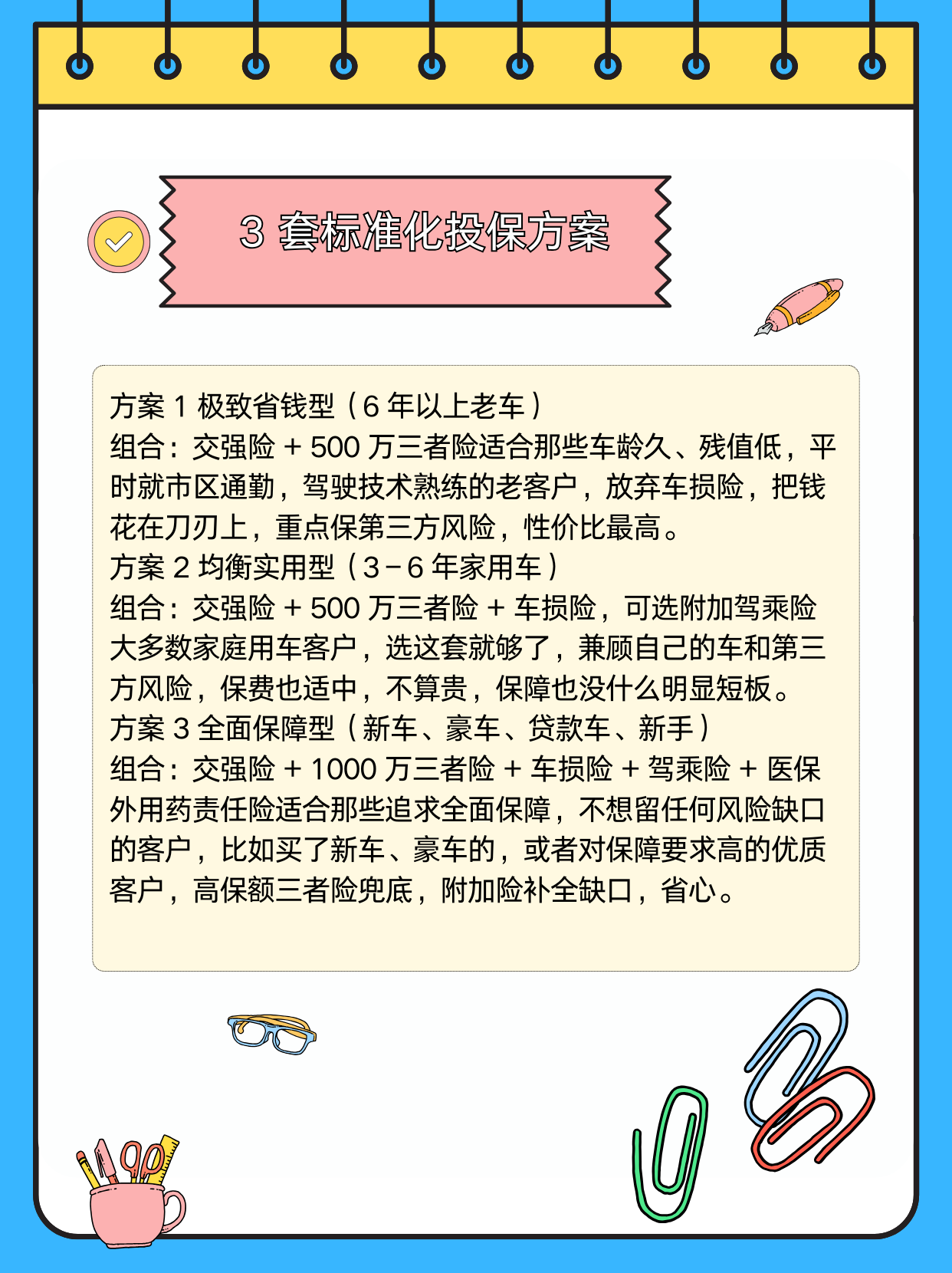

四、3 套标准化投保方案,直接复制使用

平时跟客户沟通,我整理了 3 套标准化的投保方案,不用每次都重新算、重新说,按客户的车龄、需求对号入座就行,省了不少事,同行们也能直接用。

方案 1 极致省钱型(6 年以上老车)

组合:交强险 + 500 万三者险适合那些车龄久、残值低,平时就市区通勤,驾驶技术熟练的老客户,放弃车损险,把钱花在刀刃上,重点保第三方风险,性价比最高。

方案 2 均衡实用型(3–6 年家用车)

组合:交强险 + 500 万三者险 + 车损险,可选附加驾乘险大多数家庭用车客户,选这套就够了,兼顾自己的车和第三方风险,保费也适中,不算贵,保障也没什么明显短板。

方案 3 全面保障型(新车、豪车、贷款车、新手)

组合:交强险 + 1000 万三者险 + 车损险 + 驾乘险 + 医保外用药责任险适合那些追求全面保障,不想留任何风险缺口的客户,比如买了新车、豪车的,或者对保障要求高的优质客户,高保额三者险兜底,附加险补全缺口,省心。

五、从业者必看的 5 个实操细节

最后,跟同行们分享 5 个实操小细节,都是我这几年踩过坑、总结出来的,既能体现咱们的专业度,也能少点售后麻烦:

1.车损险保费,是按车辆实际价值算的,不是按原车指导价,给客户报价的时候,尽量跟他们说清楚,做到透明,别让客户觉得咱们乱报价;

2.客户车有小额剐蹭,建议他们自己花钱修,别轻易走保险,不然影响明年保费,反而不划算;

3.重点提醒一下,三者险默认是不赔医保外用药的,比如进口药、特效药,要是客户三者险保额买得高,建议他们额外加个医保外用药责任险,花几十块,避免后续出纠纷;

4.贷款买车的客户,一定要核对好金融机构的要求,别漏投车损险,也别保额买少了,不然会违约;

5.续保季的时候,多给客户对比几家保险公司的报价,不同公司优惠不一样,帮客户省点钱,客户也会更信任咱们,后续也容易转介绍。

最后

其实做咱们这行,客户纠结车损险,本质上就是没搞懂,缺少一个专业、中立的人给他们解读。咱们的价值,从来不是强行推销保险,而是帮客户理清风险,根据他们的情况,匹配最合适的方案。

专业够了,客户才会信任你;效率提上来了,才能服务更多客户,在续保旺季稳住单量、做好转化。

今天就分享这么多,都是自己平时实操能用得上的干货。同行们,你们在跟客户沟通车损险的时候,有没有遇到什么难搞的问题?或者你们有什么高效维护客户的技巧,欢迎在评论区留言交流,咱们互相学习、一起进步~